|

O Globo Online (RJ) ( Economia ) - RJ - Brasil | - 14-04-2017 - 10:17 - |

|

Link para notícia |

| Juro final resiste à Selic menor |

|

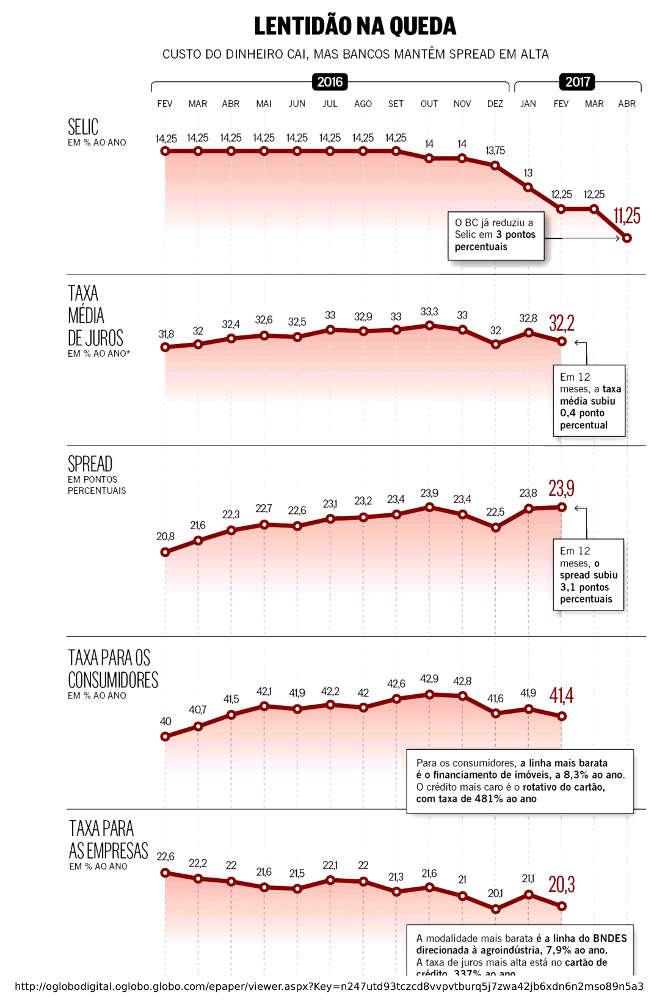

Medo de calote faz bancos elevarem prêmio de risco, limitando oferta de crédito mais barato São diversas propostas em estudo, que podem resultar em um spread menor. Enquanto isso não acontece, os bancos vão esperar o desemprego cair. Há uma correlação muito grande entre taxa de desemprego e inadimplência no caso das operações com pessoas físicas ressalta Mollica. Para economistas, BC pode ousar mais no corte das taxas Inflação sob controle permitiria levar Selic a um patamar abaixo do juro neutro Com projeções que apontam inflação abaixo da meta do governo até 2021, o caminho está aberto para que o Banco Central (BC) seja mais ousado do que foi na quarta-feira, quando acelerou o corte dos juros, reduzindo a taxa básica (Selic) em um ponto percentual, para 11,25% ao ano. A dúvida é até onde vai a autoridade monetária. O mercado financeiro já vê a Selic a 8,50% no fim deste ano, de acordo com o boletim Focus, apurado pelo próprio BC. Ou seja, a taxa ficaria abaixo do juro de equilíbrio, o chamado juro neutro, estimado por alguns analistas em 9% ao ano. Para economistas ouvidos pelo GLOBO, porém, não seria bom o Comitê de Política Monetária (Copom) derrubar os juros para um patamar em que teria de voltar atrás rapidamente. Isso poderia prejudicar o sentimento de estabilidade no quadro econômico. Por outro lado, há a percepção de que o juro neutro pode estar em queda por causa do andamento das reformas estruturais e das medidas de crédito tomadas pelo BC. Para Luiz Fernando Figueiredo, ex-diretor de Política Monetária do BC, o juro neutro deve estar entre 8,25% e 9% ao ano. Mas ele alerta que esse patamar pode ser completamente diferente no fim deste ano, devido às reformas que estão sendo promovidas pelo governo, como a trabalhista e a da Previdência. Estas podem reduzir o patamar do juro neutro, permitindo que o Brasil tenha uma taxa básica mais próxima dos demais países. - É difícil saber com precisão até onde o BC vai. Dependerá das condições lá na frente, como inflação, atividade, reformas e expectativas de inflação - avalia Figueiredo. - Acho que vai parar em torno disso. Não vejo como testar muito para baixo do juro neutro. Já na opinião de Carlos Thadeu de Freitas, outro ex-diretor do BC, a autoridade monetária ainda tem espaço para testar o juro neutro. Ele ressalta que a inflação está controlada e não há tendências de alta de preços por aumento de consumo ou valorização do câmbio. Só isso, segundo ele, permitiria ao BC cortar os juros para abaixo da taxa de equilíbrio. - Não tem sentido manter na taxa neutra. Não tem problema, a curto prazo, ter uma taxa menor - diz. - Temos capacidade ociosa em todos os lugares. Pode ficar abaixo do neutro por algum tempo, a não ser que tenha um choque agrícola, mas não vejo essa possibilidade. NO HORIZONTE, META MENOR Freitas pondera, ainda, que o governo tem uma oportunidade única: reduzir a meta de inflação, atualmente de 4,5% para o Índice de Preços ao Consumidor Amplo (IPCA). Ele ressalta que isso poderia ser feito por causa da credibilidade da atual diretoria do BC: - Se o BC falar que a meta é 4%, o mercado vai acreditar que é4%, e os preços vão se ajustar. A decisão será tomada pelo Conselho Monetário Nacional (CMN) em junho. Na reunião, os ministros da Fazenda e do Planejamento e o presidente do BC decidirão a meta para 2019 e poderão confirmar ou não a de 2018: 4,5%, com margem de tolerância de 1,5 ponto percentual. A conjuntura é favorável. O mercado financeiro projeta inflação de 4,09% este ano, 4,46% em 2018 e 4,25% até 2021, de acordo com o boletim Focus. Uma meta menor - defendida pelo ministro da Fazenda, Henrique Meirelles - reduz a taxa de juros nominal neutra, calculada a partir do juro real neutro somado à meta de inflação. Na prática, isso faz com que os juros caiam na mesma proporção. Ou seja, se a meta de inflação for reduzida em 0,5 ponto percentual, a Selic cairá nesse valor. Nenhuma palavra chave encontrada. |

|

|

O conteúdo acima foi reproduzido conforme o original, com informações e opiniões de responsabilidade da fonte (veículo especificado acima). |

| © Copyright. Interclip - Monitoramento de Notícias. Todos os direitos reservados, 2013. |